You're currently viewing this page in Thai. Click here to switch to English.

พฤติกรรมของ SME ด้านการเงินดิจิทัลและการชำระเงิน:

ผลรายงานอุตสาหกรรมภูมิภาคเอเชียตะวันออกเฉียงใต้ปี 2023

ยินดีต้อนรับสู่แบบรายงานอุตสาหกรรม ที่ได้ทีการสำรวจถึงพฤติกรรมด้านสินเชื่อและการชำระเงิน โดยได้รับความร่วมมือจากธุรกิจขนาดย่อมและขนาดกลาง (SME) ทั่วเอเชียตะวันออกเฉียงใต้ เพื่อให้เข้าใจถึงโครงสร้างทางการเงินของธุรกิจที่คลับเคลื่อนเศรษฐกิจในภูมิภาคของเรา

สิ่งที่จะได้เรียนรู้เกี่ยวกับ SME ในเอเชียตะวันออกเฉียงใต้:

สิ่งที่พวกเขาใช้จ่าย

พวกเขามีวิธีชำระเงินและรับการชำระเงินอย่างไร

พวกเขาเข้าถึงแหล่งเงินทุนอย่างไร

ความต้องการทางการเงินและข้อมูลเชิงลึกเกี่ยวกับการใช้จ่ายตามเทศกาล

แนวโน้มธุรกิจโดยรวมของพวกเขา

เกี่ยวกับรายงานนี้

เราต้องการทำความเข้าใจว่าธุรกิจขนาดย่อย ขนาดเล็ก และขนาดกลางกำลังเผชิญกับความท้าทายอะไรบ้าง และวิธีที่พวกเขาใช้ในด้านการเงินและการชำระเงินดิจิทัลเพื่อเพิ่มโอกาสทางธุรกิจและประสิทธิภาพอย่างไร

ในการหาคำตอบ เราได้สำรวจ SME ทั้งหมด 977 รายในอินโดนีเซีย มาเลเซีย สิงคโปร์ เวียดนาม และไทยจากหลายอุตสาหกรรม ผู้ตอบแบบสอบถามส่วนใหญ่จัดอยู่ในกลุ่มธุรกิจรายเล็ก (74%) และเป็นเจ้าของธุรกิจเอง (63%)

อ่านต่อเพื่อดูไฮไลท์เพิ่มเติมหรือดาวน์โหลดรายงานฉบับเต็มได้

การเดินหน้าธุรกิจต่อไปอย่างระมัดระวัง :

การต่อสู้ของ SME กับวิธีเข้าถึงทางการเงินในเอเชียตะวันออกเฉียงใต้

ปัจจุบันทั่วทั้งเอเชียตะวันออกเฉียงใต้ บริษัททางการเงินทั้งแบบดั้งเดิมและแบบดิจิทัลต่างสร้างสรรค์ผลิตภัณฑ์และบริการที่เป็นนวัตกรรมใหม่สำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SME) แต่ทางเลือกที่มีอยู่มากมายไม่ได้ทำให้การเข้าถึงบริการทางการเงินง่ายขึ้นเสมอไป เพราะ SME มีหลากหลายปัจจัยที่ต้องใช้ประกอบการพิจารณาเมื่อต้องเลือกใช้บริการทางการเงิน

ตัวเลือกใหม่ๆ อาจจะไม่ได้ช่วยให้ SME นั้นเติบโตได้ง่ายขึ้น โดยเฉพาะอย่างยิ่งเมื่อ SME ไม่ได้รับข้อมูล คำแนะนำ และการสนับสนุนที่เพียงพอในการเลือกผลิตภัณฑ์ เช่น แผนการระดมทุน สินเชื่อธุรกิจ SME และตัวช่วยออนไลน์ต่าง ๆ

ผลการวิจัยเกี่ยวกับการเงินของ SME ระดับภูมิภาคของเรา จะสะท้อนให้เห็นถึงความขัดแย้งดังกล่าว ในขณะที่ SME ในเอเชียตะวันออกเฉียงใต้กำลังมองหาผลิตภัณฑ์ทางการเงินที่ดีขึ้น และอยากลองใช้ผลิตภัณฑ์ที่นำเสนอโดยบริษัทเทคโนโลยีทางการเงิน (ฟินเทค) แต่หลายคนก็ยังคงยึดติดกับวิธีการแบบเดิมๆ เช่น การชำระเงินด้วยเช็คธนาคารหรือมีกระบวนการทางธุรกิจของตนเอง

เพื่อเอาชนะอุปสรรคเหล่านี้ บริษัทฟินเทคจำเป็นต้องเร่งมือในสร้างความมั่นใจมากขึ้นกับ SME เพื่อให้เข้าใจทางเลือกทางการเงินได้ดีขึ้น และแสดงให้เห็นถึงความสำคัญของสิ่งเหล่านี้ การยอมมาใช้ผลิตภัณฑ์ทางการเงินที่เพิ่มขึ้นทีละเล็กน้อยของ SME ยังส่งสัญญาณถึงโอกาสสำหรับบริษัทฟินเทคในการสร้างสรรค์ผลิตภันฑ์ทางการเงินให้กับ SME

บริษัททางการเงินสามารถเป็นที่ช่วยเหลือ SME ได้ด้วยการมอบผลิตภัณฑ์ใหม่ๆ ที่ SME จำเป็นต้องการใช้เพื่อเสริมสร้างกระแสเงินสด และเพื่อการได้รับความน่าเชื่อถือจากคู่ค้า สิ่งนี้จะช่วย SME ให้เติบโตขึ้น ซึ่งเป็นส่วนสำคัญของเศรษฐกิจเอเชียตะวันออกเฉียงใต้

หนทางข้างหน้าสำหรับ SME ในเอเชียตะวันออกเฉียงใต้:

แนวทางใหม่สำหรับปัญหาเก่า

ถึงแม้เศรษฐกิจดิจิทัลของเอเชียตะวันออกเฉียงใต้จะเติบโตขึ้นอย่างเร็ว และการเข้าถึงอินเทอร์เน็ตบนมือถือที่เพิ่มมากขึ้น แต่ปัจจุบันยังเป็นช่วงเริ่มต้นของเงินทุนรูปแบบดิจิทัล ทำให้ SME ยังคงเผชิญกับความท้าทายทางการเงินอยู่

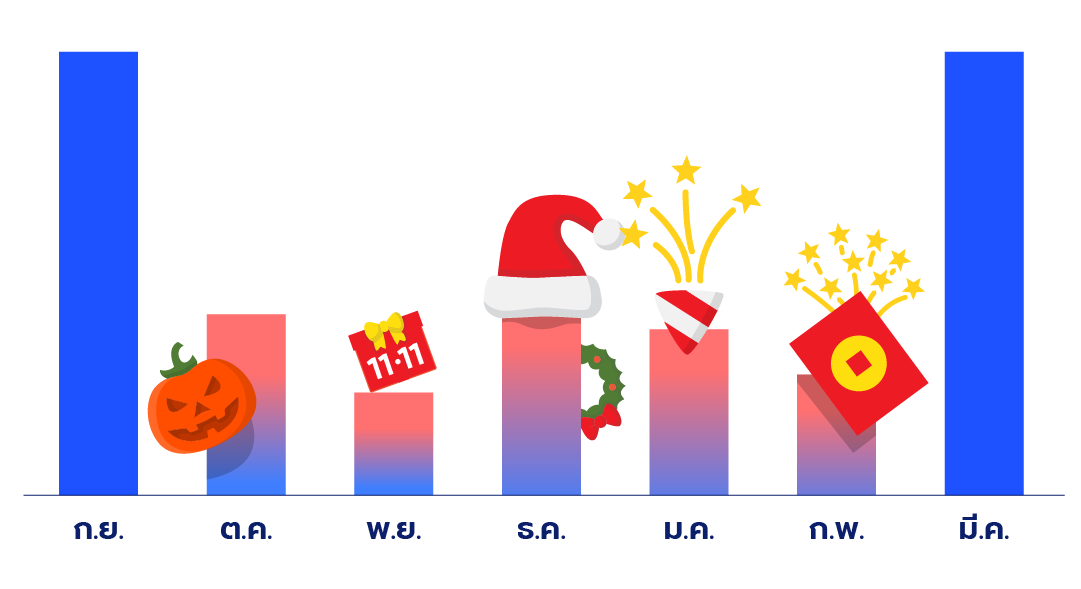

จากผลรายงานของเราพบว่ากระแสเงินสดยังคงเป็นข้อกังวลหลักของ SME โดย SME หลายรายใช้จ่ายเงินส่วนใหญ่ในการดำเนินงานรายวันและซื้อสินค้าคงคลังรวมถึงวัสดุสิ้นเปลือง อีกทั้งยังมีข้อกังวลเกี่ยวกับการชำระเงินให้ซัพพลายเออร์และการรับการชำระเงินจากลูกค้า ความกังวลเหล่านี้ยิ่งทวีความรุนแรงขึ้นจากความผันผวนของกระแสเงินสดตามเทศกาล เมื่อใกล้ช่วงเทศกาลจะทำให้อุปสงค์ของผู้บริโภคและราคาวัตถุดิบเพิ่มขึ้น ที่สำคัญ ในการดำเนินโปรเจคให้เสร็จสิ้นหรือเริ่มดำเนินการโปรเจคใหม่ๆ ในช่วงสิ้นปีจะต้องอาศัยเงินทุนจำนวนมาก

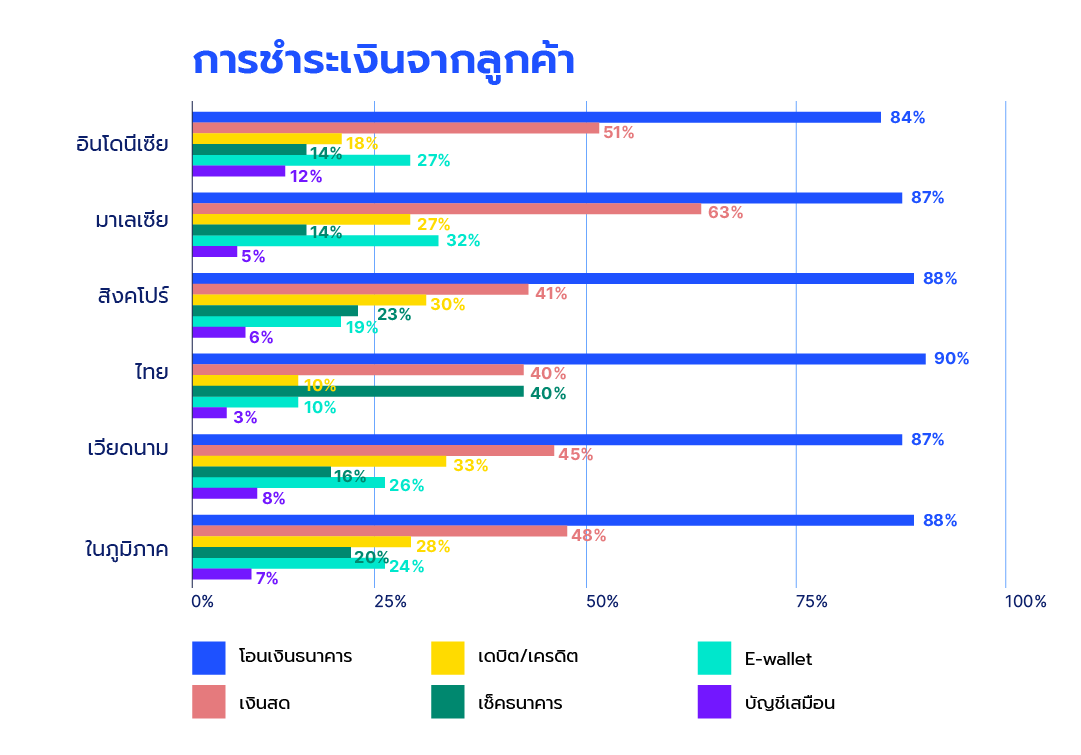

ส่วนใหญ่การชำระเงินหรือการรับการชำระเงินยังคงขึ้นอยู่กับธนาคาร และธุรกรรมของ SME ส่วนใหญ่มักเกิดขึ้นในประเทศเท่านั้น จะมีเพียงส่วนเล็กๆ ที่ทำธุรกรรมข้ามพรมแดน และในขณะที่หลายคนมีวิธีการชำระเงินที่เป็นแบบอัตโนมัติแต่ก็มีความจำเป็นที่ต้องทำด้วยตนเอง โดยเฉพาะธุรกรรมที่เกิดขึ้นซ้ำและมีมูลค่าสูง

เงินทุนจากธนาคารและสถาบันการเงินแบบดั้งเดิมยังคงไม่สามารถเข้าถึงได้ง่าย สาเหตุหลักมาจากการเข้าถึงที่ยากและใช้เวลาที่ยาวนาน ทำให้ SME ส่วนใหญ่ต้องเริ่มต้นธุรกิจโดยใช้เงินออมของตนเอง หรือได้รับความช่วยเหลือจากครอบครัวและเพื่อนฝูง การเข้าถึงแหล่งเงินทุนสำหรับ SME มักมาจากการกู้ยืมทางธุรกิจหรือการชำระเงินด้วยบัตรเครดิต อย่างไรก็ตามเราพบว่าเกือบครึ่งของ SME ไม่ได้พอใจกับผู้ให้บริการในปัจจุบัน และด้วยเหตุนี้พวกเขาจึงมองหาทางเลือกอื่นที่มีขั้นตอนที่น่าจะดีกว่าและราคาที่ต่ำลง

ส่วนใหญ่การชำระเงินหรือการรับการชำระเงินยังคงขึ้นอยู่กับธนาคาร และธุรกรรมของ SME ส่วนใหญ่มักเกิดขึ้นในประเทศเท่านั้น จะมีเพียงส่วนเล็กๆ ที่ทำธุรกรรมระหว่างประเทศ และในขณะที่ SMEหลายๆ รายใช้ซอฟต์แวร์บัญชีเพื่อทำให้กระบวนการชำระเงินเป็นแบบอัตโนมัติ แต่ก็ยังมีความจำเป็นสำหรับโซลูชันการเรียกเก็บเงินสำหรับธุรกรรมที่เกิดซ้ำและมีมูลค่าสูง และการชำระเงินจำนวนมาก ซึ่งจะทำให้กระบวนการง่ายขึ้นและลดการชำระเงินล่าช้าจากลูกค้าให้เหลือน้อยที่สุด

เงินทุนจากธนาคารและสถาบันการเงินแบบดั้งเดิมยังคงไม่สามารถเข้าถึงได้ง่าย สาเหตุหลักมาจากการเข้าถึงที่ยากและใช้เวลาที่ยาวนาน ทำให้ SME ส่วนใหญ่ต้องเริ่มต้นธุรกิจโดยใช้เงินออมของตนเอง หรือได้รับความช่วยเหลือจากครอบครัวและเพื่อนฝูง การเข้าถึงแหล่งเงินทุนสำหรับ SME มักมาจากการกู้ยืมทางธุรกิจหรือการชำระเงินด้วยบัตรเครดิต อย่างไรก็ตามเราพบว่าเกือบครึ่งของ SME ไม่ได้พอใจกับผู้ให้บริการในปัจจุบัน และด้วยเหตุนี้พวกเขาจึงมองหาทางเลือกอื่นที่มีขั้นตอนที่น่าจะดีกว่าและราคาที่ต่ำลง

การวิจัยนี้ยังเผยให้เห็นช่องว่างในตลาดสำหรับทางเลือกแหล่งเงินทุนของ SME ซึ่งสามารถเข้าถึงได้ง่ายกว่าแหล่งเงินทุนแบบเดิมๆ และอาจมีต้นทุนที่ต่ำลง รวมถึงมีการอนุมัติที่รวดเร็ว

อย่างไรก็ตาม การเลือกผู้ให้บริการของ SME อาจไม่ได้ขึ้นอยู่กับต้นทุนหรือดอกเบี้ยเป็นหลัก แม้ว่า SME ส่วนใหญ่ยกเว้นในประเทศอินโดนีเซีย มักจะเลือกจากอัตราดอกเบี้ยที่ต่ำกว่า แต่บางครั้งการอนุมัติที่รวดเร็วจะสามารถตอบโจทย์ความต้องการได้ เนื่องจากมีความต้องการเร่งด่วนในการใช้จ่ายรายวัน หมายความว่ายังมีพื้นที่สำหรับผู้ให้บริการที่สามารถอนุมัติได้เร็ว

โดยรวมแล้ว SME ยังคงเผชิญกับความท้าทายในปัญหาของกระแสเงินสด เงินทุนดิจิทัลที่เป็นนวัตกรรมซึ่งพัฒนาขึ้นมาเพื่อ SME ในเอเชียตะวันออกเฉียงใต้ อาจเป็นสิ่งที่ SME ส่วนใหญ่ต้องการใช้ในการแก้ปัญหา

รับรายงาน

Indonesia

Pemberi Dana

[email protected]

+62 877 7126 5290

Penerima Dana

[email protected]

+62 877 7873 6144

Unifam Tower, Jl. Panjang Raya

Blok A3 No.1, Kedoya Utara,

Kebon Jeruk, Jakarta Barat,

DKI Jakarta, 11520, Indonesia

Singapore

[email protected]

General Enquiries:

+65 6221 0958

Sales Enquiries:

+65 6011 7534

112 Robinson Road

Level 8

Singapore 068902

Malaysia

[email protected]

Primary contact

+603 9212 0208

Secondary contact

+603 2202 1013

Unit 15.01 & Unit 15.02,

Level 15, Mercu 3,

KL Eco City, Jalan Bangsar,

59200 Kuala Lumpur

Thailand

SME Loan

[email protected]

+66 93 139 9721

Investment

[email protected]

+66 62 197 8661

No. 188, Spring Tower,

10th Floor, Phayathai Road,

Thung Phaya Thai Sub-district,

Ratchathewi District,

Bangkok, 10400

Vietnam

[email protected]

(+84) 28 7109 7896

The Sentry P

16 Nguyen Dang Giai Street,

Thao Dien Ward, Thu Duc City,

Ho Chi Minh City, Vietnam

Dreamplex

174 Thai Ha Street,

Trung Liet Ward, Dong Da District,

Hanoi, Vietnam

Singapore

Singapore Indonesia

Indonesia Malaysia

Malaysia Thailand

Thailand Vietnam

VietnamFunding Societies เป็นแพลตฟอร์มเงินทุนดิจิทัลชั้นนำในเอเชียตะวันออกเฉียงใต้ โดยเราเชี่ยวชาญในการจัดหาเงินทุนระยะสั้นสำหรับ SME ในหลายรูปแบบซึ่งเราได้รับเงินทุนจากทั้งนักลงทุนรายบุคคลและนักลงทุนสถาบันเพื่อประกอบธุรกิจ โดยเราภูมิใจในความรวดเร็วและความยืดหยุ่นของเราในการให้เงินทุนแก่ SMEs ด้วยการสนับสนุนจากนักลงทุนชั้นนำของโลกอย่าง เช่น SoftBank Ventures และ Sequoia India ทั้งนี้ เราได้จัดหาเงินทุนให้ SME ไปมากกว่า 80,000 รายทั่วทั้งภูมิภาค ด้วยจุดมุ่งหมายที่จะที่แก้ไขปัญหาช่องว่างทางการเงินและเป็นตัวกลางในการสร้างโอกาสทางการเงินสำหรับ SME เพราะเราเชื่อว่า SME เป็นแกนหลักสำคัญของเศรษฐกิจไทย

บริษัท เอฟเอส สยาม จำกัด และ บริษัท เอฟเอส แคปปิตอล จำกัด ล้วนเป็นส่วนหนึ่งของแบรนด์ Funding Societies

บริษัท เอฟเอส สยาม จำกัด (เลขทะเบียนนิติบุคคล: 0105563070599) เป็นผู้ให้บริการระบบคราวด์ฟันดิงที่ได้รับความเห็นชอบจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

สามารถตรวจสอบการได้รับความเห็นชอบของเราได้ที่ https://market.sec.or.th/LicenseCheck/Search

บริษัท เอฟเอส แคปปิตอล จำกัด (เลขทะเบียนนิติบุคคล: 0105564064304) เป็นบริษัทที่ดำเนินธุรกิจในการให้เงินทุนแก่ SME ที่มีคุณสมบัติครบถ้วน